L’utopie de la sécurité : une lecture socio-sémiotique de la publicité brésilienne des assurances-vie

Luís Alexandre Grubits de Paula Pessôa

Pontifícia Universidade Católica do Rio de Janeiro (PUC-Rio)

Index

Mots-clés : communication, interaction, sécurité

Auteurs cités : Zygmunt BAUMAN, Joseph COURTÉS, Jean Delumeau, Jacques Le Goff, Algirdas J. GREIMAS, Eric LANDOWSKI, Gilles Lipovetsky, Edgar MORIN

I. Sécurité, risque et sens

- Note de bas de page 1 :

-

Eric Landowski, Les interactions risquées, Limoges, PULIM, 2005.

- Note de bas de page 2 :

-

Cette problématique a fait l’objet d’une thèse défendue en 2010 à l’Universidade Presbiteriana Mackenzie, de São Paulo : Luis A. G. de P. Pessôa, O discurso da segurança na sociedade de consumo, 407 p.

La sécurité, en général traitée par le biais de son contraire, l’insécurité, est un thème qui touche à tant de sphères de la vie contemporaine qu’il peut être envisagé sous les angles les plus divers : du point de vue de l’État, c’est-à-dire comme problème politique, ou du point de vue de sa dissémination dans les divers produits de l’industrie culturelle, ou encore, par exemple, sur le plan des relations affectives. Le sentiment de sécurité résulte de la conjonction de divers aspects de l’existence humaine qui, d’un type de discours social à un autre, se présentent comme apparemment déconnectés les uns des autres. Par suite, l’analyse du discours publicitaire sur la sécurité et la protection de la vie, objet central de cet article, se confond en partie avec une discussion plus ample sur les relations du sujet avec l’État ou sur les habitudes de consommation et les modes de vie. Ayant comme point de départ un corpus de cent quinze annonces d’assurance-vie diffusées entre 1973 et 2008 dans différents journaux de Rio de Janeiro et de São Paulo et dans plusieurs magazines brésiliens à diffusion nationale, le présent article se propose de réfléchir sur l’articulation du sens de la sécurité en adoptant la perspective théorique de la socio-sémiotique, en particulier celle fondée sur le modèle interactionnel proposé par Eric Landowski1. On verra que le schéma classique de la manipulation, tel que traditionnellement défini en sémiotique narrative, ne représente qu’une possibilité, bien que la plus fréquente, parmi divers régimes interactionnels. Dans cette perspective, en soulignant certains aspects existentiels de la quête de sécurité, on essaiera de cerner le rôle de la publicité ainsi que celui d’autres mécanismes de la société de consommation dans la construction d’une utopie de la sécurité2.

Les premiers documents dont on dispose relativement aux origines de l’assurance datent de la plus haute Antiquité. Il s’agit de pactes entre commerçants, liés au développement des échanges, d’abord terrestres puis maritimes. A partir du XVIe siècle, impulsée par les grandes navigations, l’industrie des assurances s’est considérablement développée, jusqu’à ce qu’elle arrive à son important rôle économique actuel. Dès le départ, les opérations d’assurance procèdent d’une prise de conscience de l’incertitude et du danger. Plus spécifiquement, elles manifestent une volonté de rationalisation face à la possibilité de perte d’un patrimoine. A partir de la théorie des probabilités développée par Pascal et par la suite associée à la statistique, l’incertitude et le danger sont traités comme un « risque », c’est-à-dire comme quelque chose d’incertain et pourtant, d’une certaine façon, de quantifiable. Aujourd’hui, les « produits » proposés par les compagnies d’assurances, et surtout par les discours publicitaires qui en font la promotion, se présentent comme garantissant, selon une échelle d’abstraction croissante, la protection non seulement de la voiture, de la résidence, du patrimoine (celui du propriétaire et des tiers), mais aussi de la santé, de la vie et même de l’avenir du client (dans le cas des régimes de retraite).

- Note de bas de page 3 :

-

Le mutualisme est un des principes fondamentaux de l’opération d’assurances. Il consiste dans la réunion d’un grand nombre de sujets exposés à un même risque, ce qui permet d’établir l’équilibre approximatif entre les prestations des assurés et les contre-prestations de l’assureur.

- Note de bas de page 4 :

-

Cf. Algirdas Julien Greimas et Joseph Courtés, Sémiotique. Dictionnaire raisonné de la théorie du langage, Paris, Hachette, 1979.

L’assurance peut être définie comme un contrat par lequel une des parties s’engage, moyennant un prix déterminé, à indemniser l’autre partie lorsque surviennent certains événements ou d’éventuels préjudices. Il s’agit d’une protection économique que l’individu cherche pour se prémunir, en cas de besoin, contre les effets du hasard par une compensation elle-même rendue possible par un système de mutualité organisée selon les lois de la statistique3. Les notions qui couvrent l’univers sémantique de l’assurance semblent d’ordre transculturel. Elles renvoient, pour reprendre une expression de Greimas, à un « récit simple »4, celui de la quête de sécurité : moyennant la signature d’un contrat, un sujet (l’assuré) passe d’un état initial (l’exposition au risque de certain événement) à un état ultérieur (la possibilité de compensation en cas d’occurrence de cet événement).

Dans les sociétés contemporaines, où la perception de risques de divers types (de dommages physiques, de pertes matérielles, de questions existentielles, etc.) est exacerbée par de nombreux discours sociaux (publicitaire, politique et économique, entre autres), la « conscience du risque » connaît la diffusion la plus large. Néanmoins, ce degré de conscience peut varier en fonction de l’origine de l’élément vu comme potentiellement menaçant. Si, d’un côté, on a la perception objective de certains risques évidents, tels ceux relatifs à la sécurité publique, d’un autre côté, certains types de risques font l’objet d’une perception plus diffuse, comme le risque de crise économique ou d’activités terroristes. Dans cette perspective, le discours de la publicité d’assurances-vie est un agent de « conscientisation du risque », qui, par des stratégies de manipulation, alerte le destinataire à l’égard de certains risques, en même temps qu’il lui offre des solutions en matière de sécurité et de protection.

Les définitions de la « sécurité » qu’on trouve dans les dictionnaires (du moins brésiliens)conduisent à deux lectures. La première fait référence à un état hypothétique et inatteignable d’« éloignement de tout le malheur, où il n’y a rien à craindre ». La seconde considère la sécurité comme un « ensemble de mesures de précaution » associées à un objet ou à un plan. La précaution, mesure anticipée qui vise à prévenir un mal, peut se traduire par la prise de décisions ou l’adoption de mesures visant à minimiser ou à éviter, autant que possible, un risque déterminé, et par la planification d’actions de réparation des dommages résultant de la réalisation effective d’un événement. Dans les assurances-vie, ce mécanisme de réparation permet, même en l’absence du contractant de l’assurance, d’assurer la continuité de plans et de projets familiaux, comme l’éducation des enfants ou le maintien du statut socio-économique de la famille. C’est là l’aspect principal des produits d’assurance présentés dans les annonces analysées ci-après. Plus récemment, l’industrie brésilienne des assurances a massifié des produits présentant le caractère de prévention des risques. C’est notamment le cas de ce qu’on appelle l’« assurance-femme », qui inclut des examens périodiques pour la détection de maladies féminines graves. Bien qu’elle tende à réduire la probabilité de certains types de risque, aucune prévention ne garantit évidemment une protection complète et définitive (ce qui serait d’ailleurs impossible, autant du point de vue pragmatique qu’existentiel).

- Note de bas de page 5 :

-

Cf. Jean Delumeau, Rassurer et protéger: le sentiment de sécurité dans l’Occident d’autrefois, Paris, Fayard, 1989.

- Note de bas de page 6 :

-

Jean Delumeau, Rassurer et protéger: le sentiment de sécurité dans l’Occident d’autrefois, op.cit., p. 570 et 572.

Toutefois, la société contemporaine semble marquée par une sorte d’« obsession sécuritaire ». D’après Jean Delumeau, l’achat d’une police d’assurances tous risques (ou multirisque) relève fondamentalement du même comportement que celui de nos prédécesseurs qui cherchaient auprès des saints et dans la prière une protection contre les maladies ou d’autres infortunes dépendant du hasard5. Selon l’auteur, on dépense actuellement bien plus en économies pour la retraite et en assurances diverses que ce que l’homme médiéval donnait à l’Église pour diminuer le temps qu’il aurait à passer au purgatoire. Jusqu’à présent, aucune civilisation n’avait mis en œuvre autant de dispositifs contre la maladie, la vieillesse, la mort, les accidents et autres risques venus des hommes ou de la nature. Le besoin de sécurité est aujourd’hui si fort qu’il a conduit à inventer, de manière incessante, de nouvelles protections contre toutes sortes de dangers, proches ou lointains, qui ne sont à vrai dire que la contrepartie du progrès matériel lui-même. Certes, l’homme ne peut pas vivre sans une ambiance protectrice. Mais comme l’observe J. Delumeau, la question qui se pose à présent est celle de la quête d’un équilibre entre « risque et assurance, liberté et sécurité, imagination et confort ». Car, poursuit l’auteur, le moment est arrivé où l’excès d’assurance ne tranquillise plus, où la quête fébrile de la protection crée une nouvelle angoisse6. Ce retour du sentiment d’insécurité souligne le fait que toute sécurité est nécessairement fragile et que l’homme devrait se défendre de l’utopie d’une sécurité généralisée.

- Note de bas de page 7 :

-

Cf. Zygmunt Bauman, Liquid Fear, Cambridge, Polity, 2006.

- Note de bas de page 8 :

-

Zygmunt Bauman, Liquid Fear, op.cit., p. 17.

La perspective sociologique de Zygmunt Baumancomplète la vision de l’historien sur l’incessante quête de sécurité de l’homme contemporain7. Selon cet auteur, l’échec du projet du siècle des Lumières, qui envisageait la possibilité d’un Etat capable de garantir la sécurité et le bien-être de tous, a abouti à ce qu’aujourd’hui l’État des « temps liquides » se nourrit des mécanismes de la société de consommation. La peur et la quête d’un refuge ayant inexorablement pour résultat un sentiment de frustration, la société de consommation compense cette frustration au moyen de la satisfaction des désirs de consommation. Des mécanismes variés, en particulier le crédit, cherchent à « tricher avec le temps » en anticipant la consommation et, par conséquent, la satisfaction. « Si les comptes d’épargne impliquent la certitude de l’avenir, écrit Bauman, un avenir incertain exige des cartes de crédit »8.

- Note de bas de page 9 :

-

Gilles Lipovetsky, Les temps hypermodernes, Paris, Grasset, 2004.

S’alignant sur la pensée de Bauman, le philosophe Gilles Lipovetskya forgé le terme d’« hypermodernisme » pour désigner la période commençant dans les années 80, où la société de consommation en est venue à se caractériser comme une « culture du toujours plus rapide et du toujours plus », où l’excès, l’immédiateté et le raccourcissement des délais défient les propres limites physiques de l’homme9. La vitesse de circulation de l’information, principalement avec le développement d’Internet et des technologies de la communication (e-mails, téléphones portables, communicateurs instantanés comme le MSN, etc.), exemplifie ce décor. Si les avancées de la connaissance et des sciences au XVIIIe siècle ont représenté une source de sécurité pour l’homme (qui cessait d’être un otage de la religion), l’avancée de la technologie dans l’hypermodernisme lipovetskien engendre davantage de doutes que de certitudes et apporte en elle-même le sentiment d’insécurité : elle nourrit l’angoisse à laquelle Delumeaufaisait référence. En définitive, à ce qu’il nous semble, la consommation – pas seulement l’acquisition de biens et de services, mais surtout le processus de diffusion d’un imaginaire qui détermine pratiquement la vie de l’homme contemporain – est l’aboutissement de la quête de sécurité.

En introduisant un modèle interactionnel fondé sur l’opposition entre risque et sécurité, Landowski amplifie, dans la perspective sémiotique, le questionnement de Delumeau sur la quête d’équilibre « entre risque et assurance, liberté et sécurité, imagination et confort » dans les sociétés contemporaines. Le modèle montre clairement l’aspect existentiel de l’extension de la quête de sécurité de chaque individu. Alors même que d’une manière générale la notion de risque est dysphorique dans la morale sociale contemporaine, à aucun niveau la vie ne peut être exempte de quelque sorte de risque. Car en pratique, comme le note Landowski, on n’évite jamais un risque déterminé sans s’exposer à un autre. Ce raisonnement peut être appliqué à des analyses politiques, à l’exercice de la citoyenneté et, sur un plan plus abstrait, à la question de la vie et de la mort. Au risque de la mort, toujours possible par accident, qui représenterait la discontinuité absolue – l’insensé –, on peut certes opposer une existence guidée par une prudence extrême privilégiant la continuité. Mais exclure toute rupture, ce serait du même coup tendre vers un autre risque, celui de l’insignifiance. De cette façon, Landowski observe que

- Note de bas de page 10 :

-

E. Landowski, Les interactions risquées, op. cit., p. 14.

loin d´éliminer le risque comme beaucoup semblent y aspirer, la prudence extrême qu’inspire l’obsession sécuritaire régnante ne fait qu’exprimer la préférence communément répandue pour un certain type de risques, par opposition à d’autres. Mourir d’ennui à petit feu au coin du feu, ou de plaisir et par suite aussi de douleur, mais à grande vitesse ?10

Au niveau des interactions sociales ou individuelles, la possibilité de génération de sens ne peut par conséquent se trouver que dans une zone de risque acceptable, située entre le refus catégorique de tout risque et son acceptation inconditionnelle. Il est de la responsabilité du sujet – dans la construction de ses rapports avec le monde, avec l’autre et avec lui-même – d’effectuer des choix relativement à la probabilité acceptable du risque pour chaque circonstance particulière, ce qui se ramène à choisir entre différents régimes d’interaction et, par conséquent, entre divers régimes de sens.

A travers l’analyse de la façon dont la publicité brésilienne de l’assurance-vie articule les régimes de risque et de sens, nous allons donc retrouver le débat sur l’« utopie de la sécurité », et plus spécialement sur les mécanismes à l’aide desquels la société de consommation intègre les choix individuels face à l’inquiétude de base de l’homme.

II. Régimes de risque et régimes de sens dans la publicité d’assurance-vie

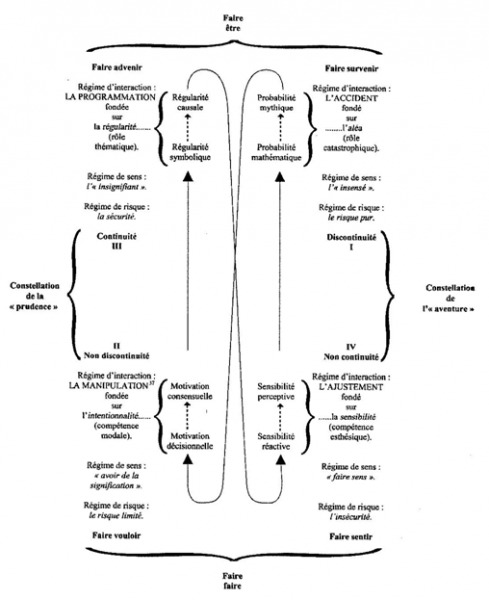

La figure suivante présente de façon schématique l’articulation entre les divers régimes d’interaction proposés par Landowski:

- Note de bas de page 11 :

-

Op. cit., p. 72.

Figure 1 : Régimes d’interaction11

1. Le régime de l’accident

Le quadrant supérieur à droite de l’ellipse est celui de l’accident, du régime de risque pur, fondé sur le principe général de l’aléa, qui peut prendre lui-même deux formes distinctes : la probabilité mythique et la probabilité mathématique.

Dans la forme de probabilité mathématique, le hasard a beau se caractériser comme un phénomène immanent et vide de sens ne traduisant aucun rapport de causalité ni d’intentionnalité, il permet néanmoins l’observation d’une certaine régularité qui peut être soumise à des calculs de probabilité. Apparente contradiction dans les termes, la probabilité mathématique peut être comprise comme un « hasard programmé ». C’est l’exemple classique du jeu de pile ou face : une pièce de monnaie lancée à plusieurs reprises a statistiquement la même probabilité de tomber d’un côté que de l’autre. Par contre, interprété en termes de probabilité mythique, le hasard devient assimilable à la fatalité, instance transcendante et impénétrable, sorte de destinateur auquel s’adressent les pratiques quotidiennes de la superstition. Mais contrairement au destinateur-manipulateur classique, le hasard ne propose ni n’établit aucun contrat, ne communique pas et ne demande rien à personne.

La probabilité mathématique permet la rationalisation du risque par l’énonciateur de la publicité d’assurances. La viabilité économique et la détermination du prix des produits d’assurances sont fondées sur les probabilités de la survenance des situations de sinistre, à partir d’informations comme l’âge, le revenu, le sexe et le lieu de résidence, pour ne mentionner que quelques variables. Cependant, du point de vue de l’énonciataire, même s’il reconnaît la probabilité mathématique d’un accident, le hasard tend à être vu en termes de probabilité mythique, la survenance effective d’un accident étant fréquemment interprétée comme de l’ordre de la fatalité.

- Note de bas de page 12 :

-

E. Landowski, Les interactions risquées, op. cit., p. 71.

Indépendamment de ses formes de manifestation, le hasard assume un rôle transformateur décisif dans de très nombreux récits. Il a en effet le pouvoir exorbitant de modifier le cours d’une interaction quelconque, qu’il s’agisse d’une manipulation, d’une programmation ou d’un ajustement. Pour définir son statut sémiotique, Landowski recourt à l’image de l’actant « joker » qui, dans un jeu de cartes, peut jouer n’importe quel rôle (ou aucun), et à celle du catalyseur chimique, qui modifie la vitesse d’une réaction chimique sans subir lui-même d’altérations dans le processus12.

Dans les annonces d’assurances, la stratégie d’approche du hasard est variable. Il y a des situations où la probabilité mathématique est mise en évidence, créant un support objectif pour la peur ou pour le besoin de protection. Dans d’autres cas, le hasard apparaît sous la forme de probabilité mythique, comme pure fatalité. Mais il faut aussi relever la présence d’annonces où le régime de l’accident est implicite et où, pourtant, l’aléa continue à jouer le rôle fondamental dans la génération du sens.

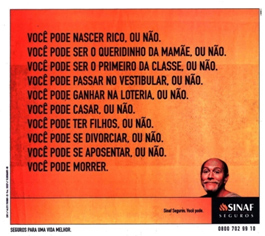

Un exemple intéressant d’exploitation de la probabilité mathématique est fourni par l’annonce suivante,qui oppose à toute une série de situations qui sont seulement possibles au cours de la vie (naître riche, ou non, gagner à la loterie, ou non) un seul événement qui, lui, est certain, parce que nécessaire : mourir.

Figure 2 : annonce « SINAF Seguros »

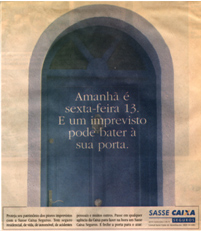

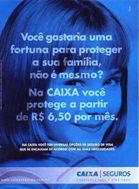

Dans l’annonce « Demain est vendredi 13. Et un imprévu peut frapper à votre porte » (fig. 3), la probabilité mythique est présentée par le biais de la superstition. A la fin du texte qui propose une protection contre des inattendus qui peuvent affecter la vie et le patrimoine, le lecteur est invité à « fermer la porte à la malchance ».

Figure 3 : annonce « Caixa Seguros »

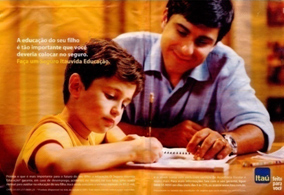

De même, l’annonce de la banque Itaú « L’éducation de votre enfant est si importante que vous devriez souscrire pour elle une police d’assurance » (fig. 4) renvoie à l’idée de fatalité : « L’assurance Itauvida Education garantit, en cas de chômage, d’accidents ou même de votre absence, une rente mensuelle (...) ».

Figure 4 : annonce « Itaú Seguros »

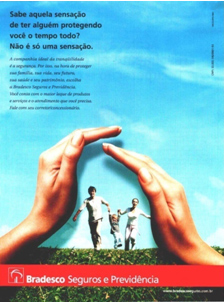

Finalement, on peut citer comme exemple de régime de l’accident seulement implicite l’annonce de la banque Bradesco : « Vous savez, cette sensation d’avoir quelqu’un toujours là, à vous protéger ? Ce n’est pas juste une sensation » (fig. 5). Dans ce cas, la possibilité d’accident doit être déduite à partir de l’offre de tranquillité et de protection.

Figure 5 : annonce « Bradesco Seguros »

2. De la manipulation à la programmation

Le quadrant inférieur gaucheest celui du régime de la manipulation (ou, de façon plus générale, de la stratégie), fondé sur l’intentionnalité, la persuasion et l’accord des volontés, déterminant un régime de risque qu’on peut caractériser comme celui du « risque limité ». Dans ce domaine, on trouve le rapport actantiel classique entre destinateur et destinataire-sujet, où le manipulateur, en tant qu’instance supérieure, définit les valeurs en jeu, propose un contrat, puis juge et sanctionne l’action du destinataire-sujet.

La motivation liée à l’acquisition des compétences modales peut prendre deux formes distinctes : la motivation décisionnelle, qui est une motivation critique, apte à fonder des décisions, et la motivation consensuelle. Dans le premier cas, il s’agit de décisions qui créent, ou au contraire qui abolissent des pratiques individuelles ou sociales en fonction d’une réflexion critique sur le sens des objets et des pratiques elles-mêmes. Il s’agit d’une motivation stricto sensu. La motivation consensuelle, par contre, ne fait que sous-tendre l’exécution de pratiques déjà instituées, d’algorithmes sociaux précédemment définis et auxquels le sujet se conforme de façon mécanique, sans toutefois perdre la capacité d’en justifier la pertinence en cas de nécessité. Aussi la motivation consensuelle entretient-elle des rapports étroits avec les stéréotypies comportementales, qui ne sont régies ni par une stricte régularité causale ni par une pure intentionnalité décisionnelle. Le rituel de la prière par exemple, pour un sujet sans ferveur religieuse, est exécuté comme un programme où il n’y a pas de place pour le questionnement de chacun des éléments qu’implique son exécution; l’oraison est récitée « en bloc », comme un algorithme comportemental ni plus ni moins routinier que celui de se préparer un café ou de se laver les mains. Le programme est exécuté machinalement par un sujet convaincu que sa façon de faire est la manière « naturelle ».

De ce point de vue, la motivation consensuelle conduit vers le quadrant supérieur gauche, celui du régime de la programmation, où les interactions se caractérisent par un régime de risque minimal (et donc le maximum de « sécurité ») en fonction de la régularité, et par suite de la prévisibilité, du comportement des acteurs. Landowski observe que le principe de la régularité de comportement sur lequel est fondé le régime de la programmation recouvre la notion classique (en sémiotique narrative) de « rôle thématique » et en élargit la portée. Cette régularité peut se manifester de deux façons : comme régularité causale, caractéristique des interactions avec des éléments régis par des lois naturelles (telle l’ébullition de l’eau à 100 degrés) ou comme régularité symbolique. C’est plus spécialement ce deuxième genre de programmation qui intéresse le présent travail.

En fait, le régime d’interaction de la manipulation, fondé sur l’intentionnalité, d’une part, et d’autre part celui de la programmation, caractérisé par la régularité des rôles thématiques, ont à tous égards vocation à s’articuler l’un à l’autre. Du point de vue de la construction même du modèle, comme l’indique le recours à la figure de l’ellipse (par opposition au traditionnel carré) les différents régimes se positionnent au long d’un continuum. Et pour ce qui nous concerne directement ici, la publicité offre l’exemple même d’un langage qui, tout en ayant vocation à la manipulation, fait aussi usage de stratégies relevant d’autres régimes d’interaction. Pour avancer dans l’analyse de notre corpus, il y a par conséquent tout lieu de tirer parti du caractère continu du modèle. Plus précisément, entre les extrêmes que représentent d’un côté le choix motivé (motivation décisionnelle) et de l’autre la programmation de type causal (régularité causale), on peut reconnaître des programmations d’ordre intermédiaire, a priori plus difficiles à définir que celles de la pure causalité. En effet, on observe empiriquement, sur le plan collectif, des pratiques ritualisées et, sur le plan individuel, une gamme de conduites quotidiennes caractérisées par l’habitude, la coutume, les règles du savoir-vivre ou simplement la mode –manières de s’habiller, de converser, d’aménager son espace, de se divertir, de se nourrir et de se soigner –, que les caractéristiques de récurrence et la stabilité (même seulement relative) qui leur sont propres autorisent à considérer, presque de façon tautologique, comme découlant de la contrainte sociale.

C’est exactement dans cette zone intermédiaire que s’encadre une grande partie des récits sous-jacents aux annonces analysées, où l’interaction entre l’énonciateur et l’énonciataire s’appuie sur la présentation de rôles thématiques. Nombre d’annonces utilisent en effet un rôle thématique représentatif dans la société – par exemple celui de la bonne mère de famille – pour produire chez l’énonciataire un comportement, plus ou moins mécanique, d’adéquation au simulacre projeté dans l’énoncé, typique du régime de la programmation. Au-delà même du présent corpus, on peut faire l’hypothèse que la plus grande partie de la publicité, et pas seulement celle des assurances, se situe entre manipulation et programmation. Cette hypothèse est fondée sur l’inspiration behavioriste des théories de la communication et du marketing qui, notamment aux Etats-Unis et en Grande-Bretagne, se concentrent sur le « faire faire » (la manipulation) tout en cherchant à stimuler la régularité dans le comportement du consommateur (sa programmation).

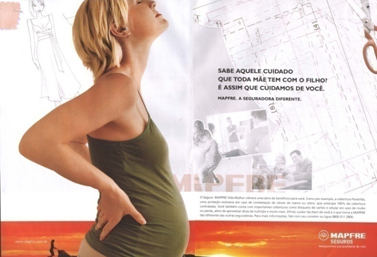

Les stéréotypes du « père pourvoyeur » (« Quand c’est l’avenir des enfants qui est en jeu, fini de jouer ! », fig. 6) et de la « mère protectrice » (« Vous savez, le souci d’une mère pour son enfant... », fig. 7) constituent des figures constamment récurrentes tout au long de notre matériel.

Figure 6 : annonce « Sul América Seguros »

Figure 7 : annonce « Mapfre Seguros »

- Note de bas de page 13 :

-

E. Landowski, Les interactions risquées, op. cit., p. 32.

Comme le souligne Landowski, le comportement routinier ou l’adéquation à un stéréotype exprime, du point de vue des agents concernés, « quelque chose de leur identité »13. Autrement dit, si pour le sujet ces conduites « vont de soi », c’est qu’il y a en elles un sens sous-jacent, même si le contenu précis de ce sens n’est pas directement accessible. D’une manière générale, les usages, les rites et les habitudes procèdent d’une nécessité d’ordre symbolique qui introduit dans le comportement des acteurs sociaux un coefficient de prévisibilité – une régularité symbolique – dont la publicité fait grand usage dans celles de ses stratégies d’interaction qui combinent la manipulation et la programmation.

Lorsqu’un sujet se conforme ainsi à une programmation elle-même fondée sur la régularité symbolique, son comportement a beau paraître automatisé, il peut néanmoins, si nécessaire, le justifier par des motivations ou par des raisons. C’est ce qu’illustre l’affairement de la ménagère en train de réaliser mécaniquement ses activités, mais qui, s’il le faut, est capable d’expliquer le pourquoi de chacun de ses actes. Cela à la différence par exemple d’une abeille qui, soumise à une programmation stricto sensu (régie par des régularités d’ordre biologique), exécute des algorithmes routiniers qui remplissent évidemment certaines fonctions mais qu’on ne peut à proprement parler considérer comme chargés de « signification ».

Avançant dans le parcours des régimes d’interaction, il est possible d’admettre que des comportements inscrits dans la mémoire individuelle, familiale, professionnelle, ou, de façon générique, sociale (prendre une douche, aller au travail, etc.) tendent à se désémantiser et de ce fait à s’assimiler à une logique de la régularité causale. En sens inverse, la publicité ouvre de nouveaux domaines d’opportunités dans la mesure où elle tend à resémantiser ces rites, usages et habitudes, à les transformer en pratiques motivées ou préméditées. Il s’agit, ici, de percevoir comment la publicité prétend générer un « nouveau sens » pour des situations quotidiennes comme se raser ou conduire sa voiture.

3. La possibilité de l’ajustement

Finalement, le parcours indiqué par l’ellipse articulant les quatre régimes d’interaction conduit vers le quadrant de l’ajustement (inférieur à droite). Si ce régime comporte plus de risques que les précédents, il offre aussi, en contrepartie, plus de perspectives de création de sens.

Dans le régime de l’ajustement, comme dans la manipulation (fondée sur la compétence modale de caractère cognitif), les mêmes causes ne produisent pas toujours les mêmes effets. De fait, l’ajustement ne se fonde pas sur les rôles thématiques de la programmation, mais sur la compétence esthésique. Dans les rapports d’ajustement, le sujet n’influence pas l’autre par la communication d’objets pragmatiques ou cognitifs autonomes – messages, simulacres, valeurs modales ou objets de valeur – comme c’est le cas dans les discours ou les pratiques qui obéissent à la logique de la jonction (tel ceux relevant du régime de manipulation). Dans la grammaire narrative classique, ce sont ces rapports médiatisés qui, moyennant des alternances de conjonctions et de disjonctions avec des objets valorisés positivement ou négativement, déterminent les variations d’état susceptibles d’affecter les sujets dans leurs rapports entre eux et avec le monde. Les rapports d’ajustement, par contre, sont produits à la faveur de « contacts contagieux » non médiatisés, dont on ne peut rendre compte qu’en termes d’une logique dite de l’union:

- Note de bas de page 14 :

-

E. Landowski, Passions sans nom, Paris, PUF, 2004, p. 111.

Entrent alors en rapport, d’un côté, des sujets doués d’aptitudes à sentir – d’une compétence esthésique – et de l’autre des manifestations dotées, en tant que réalités matérielles, d’une certaine consistance esthésique, c’est-à-dire de qualités dites elles-mêmes sensibles, notamment d’ordre plastique et rythmique, offertes à la perception sensorielle. Le statut actoriel de ces réalités n’étant pas a priori pertinent du point de vue de leur définition en tant que grandeurs saisissables sur le plan sensible, elles pourront se présenter indifféremment aussi bien comme des « sujets » animés, humains ou non, que comme de simples « objets » – œuvres d’art, paysages ou modestes choses qui meublent notre environnement quotidien.14

Le principe de sensibilité sur lequel est fondé le régime de l’ajustement recouvre deux formes : la sensibilité réactive et la sensibilité perceptive. La sensibilité réactive, pas très éloignée de la programmation stricto sensu, est celle attribuée au clavier d’un piano ou d’un ordinateur ou à la pédale d’accélérateur d’une voiture, qui réagissent de façon rapide et précise à la commande du sujet en répondant aux impulsions mécaniques ou électriques auxquelles ils sont soumis, sans pourtant rien « sentir » au sens strict du terme. La sensibilité perceptive, en revanche, plus proche de la motivation décisionnelle, permet au sujet non seulement de sentir les variations du monde extérieur (liées à la présence d’autres sujets ou objets) et de son propre corps, mais aussi d’interpréter le sens généré par cet ensemble de sensations.

La grammaire du sensible doit rendre compte des déterminations esthésiques s’attachant non seulement à des expériences vécues directement par des sujets, mais aussi à des configurations déjà construites par des œuvres littéraires, picturales ou d’un autre type, parmi lesquelles on trouve différentes formes de communication publicitaire, comme les annonces qui composent le corpus de ce travail. Le rapport du sujet avec une annonce imprimée peut en effet être comparé à l’expérience de la vision d’un film ou d’un tableau. La médiation par le simulacre photographique ou cinématographique n’empêche pas le sujet de sentir ce que pourrait lui faire sentir une interaction directe avec le sujet, la scène ou le paysage représentés. Ce qui est alors en jeu, c’est la capacité de l’énonciateur à faire entrer l’énonciataire dans le jeu symbolique proposé, c’est-à-dire à produire l’effet de sens d’un ajustement, ou plus précisément d’une contagion (« par empreinte »), à partir de la seule construction d’un simulacre. Dans le cas de l’interaction entre les annonceurs et leurs énonciataires, il y a donc en quelque sorte « simulacre de contagion ».

- Note de bas de page 15 :

-

Cf. E. Landowski. Régimes d'espace. Nouveaux Actes Sémiotiques , <https://www.unilim.fr/actes-semiotiques/1743>.

Pour exemplifier la possibilité d’ajustement dans les annonces de média imprimé étudiées, il faut partir de l’analyse de leurs aspects sensibles par l’observation de leurs masses de couleurs et de l’organisation de leurs lignes et leurs formes. Il vaut observer que les propriétés plastiques d’un objet sont porteuses de sens, indépendamment des investissements figuratifs. Les contrastes plastiques, c’est-à-dire la co-présence dans un même espace de deux termes contraires d’une catégorie, sont déjà chargés de sens (encore que son appréhension soit un phénomène individuel et subjectif, délimité par la compétence esthésique de chacun) au moment où le sujet se laisse « saisir par la prégnance du mouvement qui anime l’objet considéré »15.

Dans ce contexte, la présence prédominante de la couleur bleue (et de ses variations) dans les pièces publicitaires de quelques annonceurs (notamment les banques Bradesco et Caixa, figures suivantes) pourrait s’imposer à la perception et à l’esprit du sujet, produisant des effets de tranquillité et de passivité, en lui faisant « sentir » a priori la tranquillité vendue dans les annonces.

Figure 8 : annonce « Bradesco Seguros »

Figure 9 : annonce « Bradesco Seguros »

Figure 10 : annonce « Bradesco Seguros »

Figure 11 : annonce « Caixa Seguros »

Figure 12 : annonce « Caixa Seguros »

De la même façon, dans les annonces de Bradesco (fig. 9 et 10), le contraste entre la masse de couleurs froides (des diverses tonalités du bleu au violet) et le rouge du logo qui « entoure » (comme dans une étreinte) les figures protégées peut produire l’effet synesthésique de « réchauffement », anticipant ou renforçant le sens de protection et de confort construit par les annonces.

Il ne faut pourtant pas surévaluer l’importance de ce genre d’interaction dans le domaine publicitaire. Nombre de recherches de marketing montrent qu’une partie significative de la publicité diffusée dans divers médias n’atteint pas des indices pertinents de mémorisation par les consommateurs, ce qui suggère que l’effet de contagion est loin d’avoir une portée automatiquement assurée, du moins si on considère les annonces en question une à une et non pas du point de vue de leur effet global. Attribuer à la publicité la capacité intrinsèque de provoquer l’ajustement reviendrait à défendre l’idée que toute œuvre d’art, un tableau ou un film par exemple, pourrait faire de même. Or, en fait, seules quelques œuvres d’art – indépendamment de leur importance esthétique ou historique – se détachent par leur aptitude à « faire sentir » ; de même, seulement certaines campagnes publicitaires parviennent à déborder les limites de la communication commerciale au point que les personnages qu’elles mettent en scène, ou leurs slogans, finissent par passer dans la vie au jour le jour de segments de population plus ou moins étendus.

III. L’univers simulacral de la publicité : un univers programmé ?

Néanmoins, commercialement efficace ou non, mémorisé ou non par le consommateur, tout message publicitaire contribue à quelque degré, par les relations qu’il entretient avec d’autres annonces, à composer l’« univers » global de la communication publicitaire. Élargissons donc le raisonnement au-delà du corpusde cette étude. Si on considère l’ensemble des annonces qui circulent durant une période donnée dans une société donnée, ainsi que les autres produits de l’industrie culturelle, comme le cinéma et la télévision, on observe que l’interdiscursivité qui s’établit entre tous ces messages contribue à la création d’un « univers simulacral » au service de la société de consommation.

C’est en ce sens que Lipovetsky, s’appuyant sur les travaux d’Edgar Morin,souligne la capacité des médias à offrir un univers de loisir fondé sur le rêve, sorte d’« opium » faisant oublier la misère et la monotonie de la vie quotidienne : une « culture de l’évasion » guide les comportements individuels et collectifs vers

- Note de bas de page 16 :

-

G. Lipovetsky, L’empire de l’éphémère, Paris, Gallimard, 1987, p. 262.

de nouveaux idéaux, de nouveaux styles de vie fondés sur l’accomplissement intime, le divertissement, la consommation, l’amour. Au travers des stars et de l’érotisme, des sports et de la presse féminine, des jeux et des variétés, la culture de masse a exalté la vie de loisir, le bonheur et le bien-être individuels, elle a promu une éthique ludique et consommative de la vie16.

Diffusée en 2000, l’annonce « Croyez. Essayez. Détendez-vous. Découvrez. Conquérez. Vous pouvez vivre à l’aise. On vous assure » (fig. 8) exemplifie cette tendance. Le slogan – aussi fragmenté que les photographies qui l’illustrent – s’énonce comme un appel à une vie de loisir, d’expériences, de conquêtes et de bien-être individuel. Le corps du texte complète :

Ne gaspillez pas une seule seconde de votre vie en vous inquiétant de l’avenir. Prenez une assurance-vie Bradesco Cash Hospitalière et relaxez-vous (...) Une tranquillité extra pour vous. Et avoir la tranquillité n’est jamais de trop pour qui veut profiter de la vie. (Annonce « Bradesco Seguros », supra fig. 8).

Aligné sur l’« hypermodernisme » de Lipovetsky et les « temps liquides » de Bauman, l’avenir est ici et maintenant, et il est tout entier plaisir,comme le sujet-consommateur est censé le souhaiter.

En valorisant un bonheur hypnotique qui rend irréelle l’existence concrète, la culture médiatique transforme la vie des consommateurs en fiction. Malgré une apparence de dynamisme, c’est la passivité qui marque le sujet-consommateur de cette culture. Un tel dispositif présente de grandes similitudes avec le régime de la programmation décrit par Landowski. C’est un univers simulacral qui crée (ou renforce) des stéréotypes de comportement déjà existants. Les rôles thématiques les plus convenus et les mieux répertoriés (du « père pourvoyeur » à la « mère protectrice ») sont mobilisés pour la vente d’assurances, de voitures, et de toutes sortes d’autres biens et services ; de même, ils sont convoqués pour des campagnes de prévention (par exemple contre la drogue) et inlassablement repris dans une infinité de récits qui confinent à la pure programmation (et conséquemment à une perte progressive de sens).

Mais la publicité peut aussi faire le parcours inverse, s’éloigner de la programmation stricto sensu, revenir à la manipulation ou tendre vers le régime d’ajustement – en quête de la resémantisation d’un comportement socialement cristallisé et imposé comme une norme. Dans le cas des annonces qui traitent de l’assurance-femme, par exemple, l’acte de protection – qui est la base du stéréotype de la « mère protectrice » – acquiert de nouveaux sens, spécialement celui de l’indépendance. Dans les récits de la publicité d’assurances-vie pour la femme du XXIe siècle, l’indépendance devient la valeur de base du discours, comme dans l’annonce « Plus de 40% des postes de travail sont occupés par des femmes. Il est juste qu’il existe une assurance-vie 100% pour elles » (fig. 13).

Figure 13 : annonce « Itaú Seguros »

C’est ainsi que les structures narratives et discursives des discours de la publicité, de la télévision et d’autres médias accompagnent le quotidien des sujets, installant des isotopies qui ont des conséquences sur leur vision du monde. De plus, comme le relevait déjà Roland Barthes, ce monde simulacral de la publicité et des médias est interprété comme naturel, ce qui facilite l’absorption de la mythologie ainsi créée ou reproduite :

- Note de bas de page 17 :

-

Roland Barthes, Mythologies, Paris, Seuil, 1957, p. 239.

(...) ce qui permet au lecteur de consommer le mythe innocemment, c’est qu’il ne voit pas en lui un système sémiologique, mais un système inductif : là où il n’y a qu’une équivalence, il voit une sorte de procès causal : le signifiant et le signifié ont, à ses yeux, des rapports de nature. On peut exprimer cette confusion autrement : tout système sémiologique est un système de valeurs ; or le consommateur du mythe prend la signification pour un système de faits : le mythe est lu comme un système factuel alors qu’il n’est qu’un système sémiologique17.

IV. Considérations finales

Résumons pour conclure le mouvement de la narrativité qui organise dans leur ensemble cette série d’annonces d’assurances : concentration des récits dans la « constellation de la prudence » (à mi-chemin entre manipulation et programmation) et relatif effacement de la « constellation de l’aventure » bien que la présence du régime de l’accident (et la possibilité du « simulacre de contagion ») sous-tende implicitement l’ensemble des récits et s’y manifeste parfois de manière explicite. Plus important peut-être est l’explicitation de l’articulation que la publicité organise, en vue de la construction du sens de sécurité, entre les modes possibles d’interaction, et conséquemment entre régimes de risque et de sens.

Le modèle interactionnel auquel nous avons recouru met en perspective différents régimes de sens et de risque qui peuvent être décrits comme autant de « choix existentiels ». Bien que le degré de conscience de ces choix soit variable (peut-être la règle est-elle en fait l’inconscience des décisions), la possibilité d’éprouver un régime de sens pour établir une relation avec l’autre et avec le monde ne s’arrête en aucun point de l’ellipse au long de laquelle ces divers régimes s’ordonnent. En admettant théoriquement cette possibilité, on s’éloigne d’une vision simpliste de la société de consommation et de la publicité qui en constitue un des moteurs. En d’autres termes, nous réfutons la vision du sujet contemporain comme « victime innocente » de la manipulation publicitaire. Certes, l’univers simulacral de la société de consommation est capable de conduire l’individu à une sorte de « passivité programmée ». Cependant, la tendance à la programmation fondée sur la régularité symbolique ne doit pas être considérée comme une donnée absolue et incontournable de l’« hypermodernisme » (ou de ces temps dits « liquides ») mais tout au plus comme une possibilité de régime de sens parmi d’autres.

- Note de bas de page 18 :

-

E. Landowski, Les interactions risquées, op. cit., pp. 75, 96.

L’aspiration à la sécurité, passion humaine objet de ce travail, est par nature une « passion de la régulatité »18. La conclusion que le corpus étudié est centré sur la constellation de la prudence n’est donc pas surprenante. Cependant, ce qui importe autant ou peut-être davantage que cette constatation, c’est de discerner les possibilités d’interaction non explicitées dans le discours. En ce sens, quelques observations sont à faire. La première et la plus évidente, c’est que tout le monde ne se soumet pas à (ou ne choisit pas) ce type de régime de sens-là, où la sécurité est construite dans la sphère de la prudence quant aux relations et à la consommation. Cette affirmation ne concerne pas seulement les produits d’assurances, mais aussi la consommation effrénée qui caractérise les sociétés postmodernes, comme si l’anticipation de la satiété des désirs pouvait éliminer l’angoisse née des incertitudes de la vie.

- Note de bas de page 19 :

-

Cf. Jacques Le Goff, Un moyen âge en images, Paris, Hazan, 2000.

- Note de bas de page 20 :

-

Notons que d’ailleurs l’importance de la religion et de ses rites reste considérable, comme l’exemplifie en particulier, au Brésil, l’impressionnant essor du mouvement pentecôtiste au cours des dernières décennies.

Considérons aussi que la fuite hors du régime aléatoire de l’accident, propre à la nature humaine, et la difficulté d’atteindre et de maintenir un ajustement avec l’autre et avec le monde entraînent naturellement vers la « constellation de la prudence ». Toutes proportions gardées, en se soumettant aux stratégies de la société de consommation (avec ses mécanismes propres à la construction de sens de sécurité et de protection), l’homme contemporain ne ferait que répéter, à sa manière, le parcours de ses ancêtres qui, du Moyen Age à la Modernité, ont cherché dans la religionun refuge sûr19. Car nous pouvons finalement établir un parallèle entre les discours de la foi et celui de la publicité contemporaine20. Si le discours de l’Église, loin d’éliminer la peur et l’angoisse, faisait, d’après la vision de Le Goff, que nos ancêtres craignaient l’enfer plus que la mort elle-même, la publicité pour les contrats d’assurance-vie déplace aussi l’objet de ces passions. Dans la plus grande partie du corpus étudié, la peur de la mort et de ses conséquences est remplacée par le souci de conformité de l’individu aux stéréotypes de la « famille heureuse ». Or cette perspective est, elle aussi, génératrice d’angoisse. Elle va de pair avec la peur diffuse, ou la honte, de ne pas accomplir de façon satisfaisante les programmes narratifs que les stéréotypes projetés par la publicité imposent à tous comme modèles, sinon comme normes. Nous avons donc là quelque chose comme un « enfer » configuré par la publicité : perte de l’emploi, incapacité de maintenir un certain status social, menace du divorce, et mille autres hantises diffusées et entretenues par les annonces elles-mêmes.

Si bien que le désir de protection et la quête de sécurité, tels qu’ils sont en l’occurrence présentés, peuvent être interprétés comme les enclencheurs d’un parcours continu entre les quatres régimes d’interaction : fuite de l’accident, entrée dans la manipulation avec des tendances à la programmation et finalement possibilité de l’ajustement face aux risques de retour à l’accident : ce circuit, dont les étapes ne sont autres que celles du récit publicitaire de la quête de sécurité, n’a pas de fin. Car c’est lui qui nourrit la peur et l’angoisse, autrement dit les passions mêmes qu’il se donne comme objectif déclaré d’apaiser.

Épilogue : « Les intermittences de la mort »

Et si la Mort, un jour, entrait en grève ? Si, malgré la maladie, les accidents, la vieillesse, et même le tabac (ou grâce à lui ?), la vie, un jour, devenait éternelle sur terre ? C’est le postulat de Saramago dans son roman Les intermittences de la mort. Un beau matin, la Mort renonce. « Et le lendemain, personne ne mourut. » Ni le jour, ni le mois, ni l’année suivants. Devant pareil événement hors normes, la panique s’installe dans les esprits. Très vite, le chaos s’empare du quotidien et le rêve d’une vie éternelle sur Terre dévoile sa face négative. L’Eglise, l’Etat, toutes les institutions se trouvent tout à coup confrontées aux pires dilemmes. Toutes, sauf les compagnies d’assurances !

Assaillies de milliers de demandes d’annulation de contrats d’assurance-vie, elles décident d’offrir à leurs clients une bonne affaire : quatre-vingts ans sera l’âge de la « mort obligatoire », ouvrant droit au recouvrement (capital et intérêts) des sommes versées pendant la durée du contrat, avec, de surcroît, pour le client « virtuellement mort », le droit préférentiel de souscrire une nouvelle police pour une autre période de quatre-vingts ans. Et ainsi de suite.

Le mécanisme ainsi décrit par Saramago reprend certaines caractéristiques de divers produits proposés par plusieurs annonces analysées au long de ce travail. Mais alors, pour compléter le tableau, quelle serait la meilleure campagne publicitaire pour les assureurs dans un tel contexte ? Il se trouve que notre corpus offre une solution assez adéquate, tout à fait à même de répondre à la question existentielle que soulève cette hypothétique vie éternelle : « Il y a une vie après la vie » (fig. 14).

Figure 14 : annonce « Banco Francês e Brasileiro »

Cette rencontre entre la fiction de Saramago et le discours publicitaire n’est pas une pure coïncidence. En fondant son récit sur l’hypothèse de la suspension de la mort, l’écrivain a abordé un des sens de la « sécurité » (peut-être le principal) créés par la publicité contemporaine d’assurance-vie : la perpétuation d’un programme narratif de protection qui, en dernière instance, représente une victoire symbolique de l’homme sur la mort, récupérant l’opposition sémantique du niveau profond de ce discours.

A la fin du roman, la Mort, qui est descendue sur terre sous les traits d’une femme, semble séduite par un homme, un homme tout à fait ordinaire, ou plutôt par la vie de cet homme ordinaire : pas une vie pleine d’aventure mais celle, « prétendument banale », d’un musicien d’orchestre qui vit en solitaire. Et à partir de ce moment, la fiction se démarque entièrement du discours publicitaire. Alors que l’univers simulacral de la société de consommation est sous-tendu par une quête de jouissance à tout prix et associée au rêve d’éternité, à l’opposé, à travers le regard de la Mort (dont seule l’existence est éternelle), la vision sur laquelle s’achève le livre de Saramago est celle d’une vie régie par le hasard et dont l’intensité découle de sa « brièveté » même.